Source: cuvialabs.com

Joel Monegro wrote an insightful piece on crypto-economics called “The Fat Protocol” . In it, he concludes that unlike the Internet which is monetized at the application level, the Blockchain is monetized at the protocol level. This is analogous to owning a piece of TCP/IP and deriving an economic benefit every time it is utilized. We created the Monegro Index as a homage to Joel and to clearly illustrate and track this crypto-economic principle.

The economic implication of “The Fat Protocol” are many. As an investor in a Blockchain application or sub-token, you are giving up protocol token for app tokens, which are arguably much less valuable. As a blockchain app developer, you are giving up app tokens in exchange for protocol tokens. Unlike the Internet, there is an economic disincentive to standardize. Interesting to see how this all shakes out.

Source: simplytradingtips.com

This was the exact reaction I had when I understood the power of reading candlestick charts and how reading them helped me become the boss of my own finances.

By the end of this post you will have a firm understanding on everything you need to know about candlestick charts as well as how to read candlestick charts like a pro. This guide will serve you as your personal reference when it comes to understanding candlestick charts; so bookmark this page right now.

Let’s begin!

Trading is a game, a game of war. It is the war between buyers and sellers, where Candlestick charts are scoreboards which indicate who is winning.

Candlestick charts need various data to form their shape; data about the sessions’ OHLC (Open, High, low and Close) price action. Each candlestick represents a single session, and a session can be of 1, 5,15, 30 minutes to hours or even days and weeks.

Reading candlestick charts and finding their patterns are as easy as learning how to drive. We might feel confused at first, but soon after the initial phase it becomes the easiest thing to do.

Candlestick charts are thought to have been invented by a Japanese named Homma. Since they were developed by the Japanese they are also known as “Japanese Candlestick charts”, and they were later introduced to the western world by “Steve Nison”.

Abstract: In this piece we revisit “The DAO” and the events following its failure. We analyse what happened to the various buckets of funds inside The DAO, on both sides of the chainsplit which it caused. We identify US$140 million of unclaimed funds still inside what is left of The DAO.

Key points

- The DAO hacker appears to control tokens worth approximately US$60 million.

- There are currently around US$140 million of unclaimed funds still inside The DAO withdrawal contracts.

- In June 2017, the US Dollar value of funds unclaimed inside The DAO was higher than the value of the amount initially raised in May 2016.

- A deadline is approaching, 10 January 2018, after which some of the funds, around US$26 million, may no longer be available to be claimed.

The DAO marketing material from May 2016

Source: DaoHub

Overview

In the early summer of 2016, one project generated a substantial amount of excitement and buzz in the crypto space, “The DAO”. DAO stands for Decentralized Autonomous Organization, and to the confusion of many, “The DAO” consumed that entire moniker for itself. The DAO was to be an autonomous investment fund, investing in projects determined by the token holders. The fund was to be governed by a “code is law” philosophy, as opposed to the centralized top down control mechanisms in traditional investment funds, where key individuals matter.

Many believed this novel approach would lead to superior investment returns. Although it is a unique and potentially interesting approach, in our view, expecting strong investment returns at this point may be somewhat naive.

The fund raised Ethereum tokens worth approximately US$150 million at the time, around 14% of all the ether in existence, with investors presumably expecting spectacular returns. The downside risk was expected to be minimal or zero, since one was supposed to be able to withdraw one’s Ethereum from The DAO, whenever one wished. In reality, doing so was a complex and error-prone process.

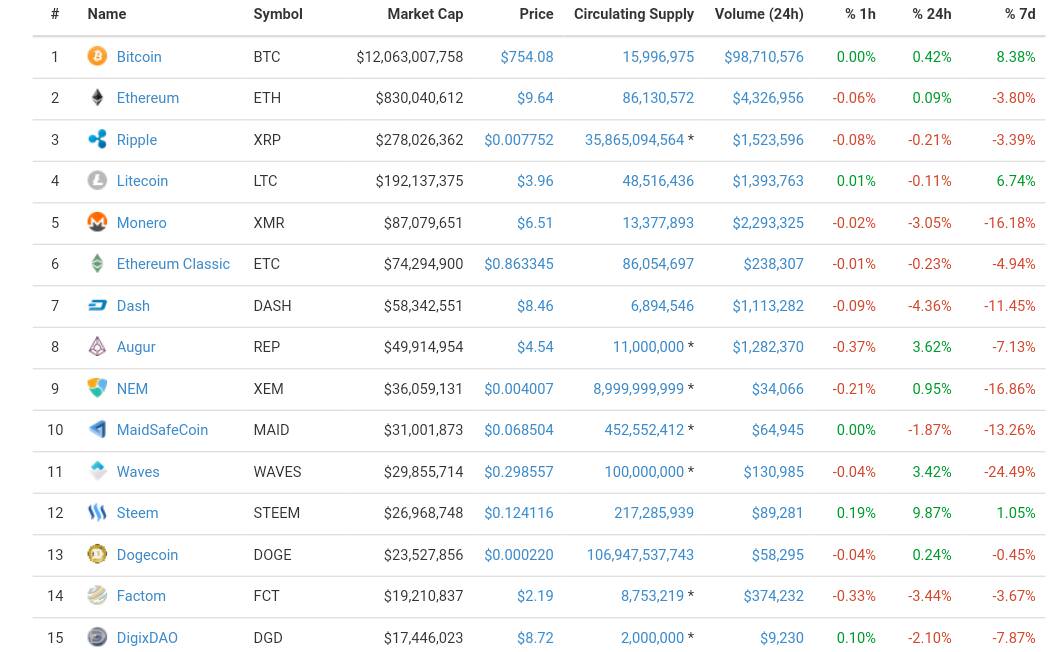

If invested 1k USD in the top five:

BTC: 10875 USD (not considering BCash)

ETH: 38900 USD

RIPPLE: 30959 USD

LTC: 18035 USD

DASH: 68439 USD

Total: 167.208 USD

Initial Coin Offerings: Hohe Risiken für Verbraucher

Der Erwerb von Coins – je nach Ausgestaltung auch Tokens genannt – im Rahmen sogenannter Initial Coin Offerings (ICOs) birgt für Anleger erhebliche Risiken. Es handelt sich um höchst spekulative Investments, die oft nicht der geltenden Kapitalmarktregulierung unterliegen. Wie bei den meisten Trends zieht das hohe öffentliche Interesse an ICOs auch Betrüger an. Der vorliegende Beitrag erläutert den rechtlichen Hintergrund, geht auf die Risiken von ICOs ein und enthält wichtige Hinweise für Verbraucher.

Definition Initial Coin Offering

Initial Coin Offerings (ICOs) sind eine neues Mittel der Kapitalaufnahme zur Finanzierung unternehmerischer Vorhaben. Der Begriff ist an den des Initial Public Offering (IPO) angelehnt, also einen Börsengang. Die begriffliche Annäherung durch die Bezeichnung „ICO“ ist zumindest teilweise irreführend, denn sie erweckt den Eindruck, ICOs seien mit Aktienemissionen vergleichbar, was weder technisch noch rechtlich der Fall ist.

ICOs finden derzeit in zwei Formen statt: Die erste Form besteht aus Smart Contracts (Programmiercodes) beziehungsweise verteilten Anwendungen (Distributed Apps / dApps). Dabei handelt es sich, vereinfacht ausgedrückt, um programmierte Vereinbarungen, deren Programmcode auf einer bestehenden Blockchain wie Ethereum hinterlegt ist. Blockchains sind fälschungssichere, verteilte Datenstrukturen, in denen Transaktionen in der Zeitfolge protokolliert, nachvollziehbar, unveränderlich und ohne zentrale Instanz abgebildet sind. Die zweite Form von ICOs besteht in der Schaffung neuer Blockchains oder virtueller Währungen. In beiden Formen werden also neue digitale Einheiten erzeugt (Token Generating Event). Die erzeugten Tokens werden meist in einem unregulierten öffentlichen Bieterverfahren an interessierte Anleger verkauft (Token Sale). Den Kaufpreis haben die Anleger in der Regel in virtueller, manchmal auch in gesetzlicher (Fiat-) Währung zu bezahlen, häufig im Voraus.

Rechtliche Grundlagen

Da das Aktienrecht auf ICOs keine Anwendung findet, müssen Tokens weder Mitgliedschafts- noch Informations-, Kontroll- und Stimmrechte enthalten. Der Anbieter kann völlig frei entscheiden, welche Rechte oder Ansprüche er den Anlegern durch die Tokens einräumt. Meist schildern Anbieter ihr Vorhaben und die Funktionsweise der angebotenen Tokens in einem sogenannten Whitepaper; gelegentlich veröffentlichen sie auch Vertragsbedingungen (Terms and Conditions). Die Inhalte dieser Unterlagen sind im Unterschied zu den Prospekten einer Aktienemission weder gesetzlich vorgegeben noch von einer Aufsichtsbehörde auf Vollständigkeit geprüft.

Zur Durchführung eines ICO ist weder eine bestimmte Unternehmensform noch ein tatsächlicher Geschäftsbetrieb erforderlich. Auch Einzelpersonen, die gar kein Geschäft betreiben, sind technisch in der Lage, Tokens anzubieten, soweit sie über Programmierkenntnisse verfügen oder diese beauftragen. Die mit einer solchen Emission verbundenen Kosten sind im Vergleich zu den Kosten einer Aktienemission verschwindend gering.

Risiken für Verbraucher

Das Fehlen gesetzlicher Vorgaben und Transparenzvorschriften für ICOs bedeutet für den Anleger ein enormes Risiko. Zum einen sollten sich Anleger der Verlustrisiken bewusst sein – auch ein unumkehrbarer Totalverlust ihrer Investition ist möglich. Tokens unterliegen häufig großen Preisschwankungen. Einige Anbieter versprechen die Handelbarkeit ihrer Tokens auf Zweitmarktplattformen oder stellen diese in Aussicht. Anleger müssen jedoch wissen, dass sie darauf keinen Anspruch haben und die Zweitmarktplattform möglicherweise nicht reguliert sind. Der Anleger allein trägt das Risiko, dass er erworbene Tokens nicht oder nur zu einem Preis wieder veräußern kann, der seinen Erwartungen nicht entspricht. Auch trägt er allein die Verantwortung für die sichere Aufbewahrung der digitalen Schlüssel (Private Keys), um überhaupt über seine Tokens verfügen zu können. Der Verlust oder Diebstahl des privaten Schlüssels kommt einem Verlust aller damit verbundenen Tokens gleich.

Typischerweise befinden sich ICO-Projekte in einem sehr frühen, meist experimentellen Stadium, so dass Entwicklung und Geschäftsmodell entsprechend unerprobt sind. Gleichzeitig sind sie so komplex, dass ein tiefes technisches Verständnis notwendig ist, um sie umfassend beurteilen zu können.

Zum anderen bergen ICO-Strukturen ein großes Potenzial für Missbrauch und Betrug. Nur Experten können anhand des zugrundeliegenden Programmiercodes (etwa des Smart Contracts) überprüfen, ob die im Whitepaper oder den Vertragsbedingungen angegebene Funktionsweise der jeweiligen Tokens zutrifft. Der Anleger trägt das Risiko, dass der Anbieter hier falsche Angaben macht. Der entsprechende Code kann zudem Programmierfehler enthalten und damit manipulierbar sein. Der Anbieter allein bestimmt den Inhalt des Whitepapers, so dass die Dokumentation meist objektiv unzureichend, unverständlich oder irreführend ist. Hinzu kommt, dass der Anbieter das Whitepaper jederzeit, also sowohl vor als auch während des ICOs, ändern kann. In vielen Fällen existieren keine gesetzlichen Verbraucherschutz-Vorgaben und keine Anlegerschutzinstrumente; der Schutz personenbezogener Daten ist nicht gewährleistet. Auch dies bedeutet für den Anleger ein hohes Maß an rechtlicher Unsicherheit.

Verbraucher sind grundsätzlich einem erhöhten Betrugsrisiko ausgesetzt, wenn der Anbieter des ICOs nicht eindeutig identifizierbar ist oder wenn sie in Systeme investieren, die außerhalb von Deutschland betrieben werden. Ansprüche gegen Token-Anbieter mit Sitz im Ausland können sie im Streitfall – wenn überhaupt – nur unter großem Aufwand und Schwierigkeiten durchsetzen. Die systembedingte Anfälligkeit von ICOs für Betrug, Geldwäsche und Terrorismusfinanzierung erhöht zusätzlich das Risiko, dass Anleger ihr eingesetztes Kapital verlieren, auch aufgrund notwendiger Maßnahmen der Behörden gegen die Betreiber oder andere Personen, die in solche illegalen Geschäfte einbezogen.

Auf einen Blick

Spezifische Risiken von ICOs

- Verlustrisiko: ICOs sind für Anleger höchst risikoreiche, spekulative Investments. Ein Totalverlust der Investition ist möglich.

- Fehlende Regulierung: Viele ICOs finden im unregulierten Bereich statt.

- Fehlender Schutz: Oftmals existieren kein Verbraucherschutz, keine kapitalmarktspezifischen Anlegerschutzinstrumente und kein Schutz personenbezogener Daten.

- Unzureichende Information: Statt eines regulierten Prospekts erhalten die Anleger häufig objektiv unzureichende, unverständliche oder irreführende Informationen in Form sogenannter Whitepapers.

- Komplexität: Tiefes, insbesondere technisches Verständnis ist notwendig, um ICO-Projekte umfassend beurteilen zu können.

- Frühphasenprojekte: Typischerweise befinden sich über ICOs zu finanzierende Projekte in einem sehr frühen, meist experimentellen Stadium. Entwicklungsstand und Geschäftsmodelle sind entsprechend unerprobt.

- Volatilität: Große Preisschwankungen sind möglich. Häufig gibt es keinen Zweitmarkt. Tokens können sich zudem als vollkommen illiquide herausstellen.

- Betrugsrisiko: ICO-Strukturen bieten großes Potenzial für Missbrauch und Betrug. Der Programmcode kann Fehler enthalten, die von Dritten ausgenutzt werden können.

Was Verbraucher tun sollten

Bevor sich Verbraucher für die Investition in ICOs entscheiden, sollten sie in jedem Fall die Identität, Seriosität und Bonität des Token-Anbieters überprüfen. Da dieser keinen Transparenzvorschriften unterliegt, sind sie dabei auf sich allein gestellt. Anleger sollten sich insbesondere über Sitz, Rechtsform, Gründungsdatum, beteiligte Personen und Kapitalausstattung des Anbieters kundig machen, wenn dieser keine Angaben dazu macht. Behauptet der Anbieter, einer ICO-spezifischen Beaufsichtigung durch staatliche Behörden zu unterliegen, so sollten Anleger dies auf den Internetseiten der Aufsichtsbehörden überprüfen. Die Registrierung einer Stiftung in der Schweiz etwa beinhaltet noch keinerlei Aussage über die Regulierung des ICOs.

Zudem sollten sich Anleger in jedem Fall vergewissern, dass sie die Vorteile und Risiken des Projekts beziehungsweise des Investments vollständig verstanden haben. Dazu sollten sie dem Emittenten so viele Fragen stellen wie nötig und dessen Angaben anhand unabhängiger Quellen verifizieren. Zudem sollten sie sicherstellen, dass die Eigenschaften des Projekts beziehungsweise Investments ihren Anlagebedürfnissen und ihrem Risikoappetit entsprechen.

Hinweis: Weitere Informationen

Weiterführende Hinweise zur Blockchain-Technologie und zu virtuellen Währungen hält die BaFin unter dem Menüpunkt „Unternehmensgründer und Fintechs“ bereit. Darüber hinaus enthalten auch die Internetseiten zahlreicher anderer europäischer Aufsichtsbehörden und der Europäischen Wertpapier- und Marktaufsichtsbehörde ESMA Informationen und Warnhinweise zum Thema.

Rolle der BaFin

Die BaFin entscheidet im Einzelfall anhand der konkreten vertraglichen Ausgestaltung eines ICOs, ob der Anbieter eine Erlaubnis nach dem Kreditwesengesetz (KWG), dem Kapitalanlagegesetzbuch (KAGB), dem Zahlungsdiensteaufsichtsgesetz (ZAG) oder dem Versicherungsaufsichtsgesetz (VAG) benötigt und ob er Prospektpflichten einzuhalten hat.

Tokens stellen in aller Regel Finanzinstrumente (Rechnungseinheiten) im Sinne des Kreditwesengesetzes dar. Deshalb benötigen Unternehmen und Personen, die den Erwerb von Tokens vermitteln, Tokens gewerblich an- oder verkaufen oder Zweitmarktplattformen betreiben, auf denen Tokens gehandelt werden, vorab grundsätzlich eine Erlaubnis der BaFin.

Erhält die BaFin Hinweise auf mögliche unerlaubte Geschäfte, so geht sie diesen nach und schreitet gegebenenfalls im Verwaltungswege ein. Hiervon unabhängig ist das Handeln ohne Erlaubnis strafbar. Für die Verfolgung der Straftat sind die Strafverfolgungsbehörden zuständig. Insoweit bestehen auch erhebliche Risiken für gewerbliche Anbieter von Token Sales oder Betreiber von Vermittlungsplattformen im Inland.

As the interest for blockchain projects and cryptocurrencies is exponentially growing, OmiseGO appears to be one of the strongest and most exciting projects out there. Still, as it involves fairly complex notions, it is hard for the beginner looking for an introduction to find a clear and complete guide: OmiseGO’s website provides all necessary documents, and especially the “white paper”, an in-depth explanation of the whole system, but although being an extremely well thought and precise document, it would be a lie to pretend it’s not a hard read at first sight.

There are also some good quality reviews already, but while they can be very useful, they usually focus on one specific point of the matter, such as commercial partnerships, without taking the time to introduce the whole of the project to someone that would be completely new to it.

So I decided to write the comprehensive guide that would take everything from the start and be clear for anyone to read, while at the same time exposing everything in the most precise and accurate way, in order to give this very ambitious project the wide audience and understanding it deserves.

As I’m taking things back from the basics, if you feel like you are already clear about some points, feel free to skip them and directly move to the points that interest you. I have tried to give a clear architecture to this article, clear titles and an introductive summary, so that you can browse easily through this guide if you don’t want to read it from the beginning to the end.

Please note that whatever you read in this guide, it is made only for explanational purpose, and is not in any case an investment advice: I am not entitled to this, I don’t wish to, and the choice one makes with his or her own money is his or her own choice. Investing in any project and especially in the crypto world is always a high risk operation, and I have no recommendation to make about it. Even the part titled “Why invest in OmiseGO” is to be considered a mere exposition of what can be the reasons to invest in the project if one chooses to, but not an advice pretending you should, or should not.

I’m only trying to clearly explain what OmiseGO is, what it is building, and what it can be in the future, while answering in a same article to many questions I’ve seen and answered separately on dedicated forums.

Nick Johnson gave a glimpse of what is upcoming for ENS. Here are the highlights for those who can’t wait:

DNS Integration via DNSSEC

Soon, you will be able to go to your favorite wallet/client, type in “amazon.com”, send ethers, and magically amazon will receive their payment. No need to first look for the ens name of the business. This is enabled though a mechanism called DNSSEC (Domain Name System Security Extensions)

More about DNSSEC here:

This is worked for .xyz domain first, more will roll out after that I guess.

Makes us wonder, why bother buying an ENS name at all?

But if you take a long view, this is a bold yet very good first step, to bridge block chain to traditional internet, even at the expense of losing exclusivity. All of a sudden, hoarding ENS names isn’t attractive anymore, freeing up the platform to meet its true goals of name resolution. This should also make adoption much easier, now any .com website can start accepting ether payments with just one setup in their DNS Registry.

New Name Registration Process

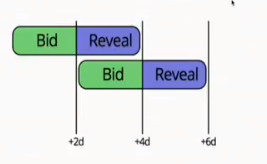

Current registration process requires you to first start bidding, then reveal, then finalize. Once you start bidding, people can potentially snipe. They will definitely snipe if you are bidding on a dictionary word (or one of the top 1 million famous .com domain names). Sniping is made even more easier when you bid through MEW (since MEW default UI does start auction and bid together always, without any decoy bid) I personally have lost several good names I was bidding due to sniping (as well as sniped others, you just can’t resist).

This is changing with the new permanent registrar. There will be a rolling 48 hour window, you can just bid on a name instead of starting an auction first. And you reveal in the next window. If a person bids later, they will get full refund.

Note: A tip if you are bidding right now for a dictionary name. Go check if ensbot tweeted your bid. If it did, submit another bid for the max ether you can afford for that name, but using a different wallet (different wallet is the key). So why not bid initially with max ethers? That gives options for others to outbid you. Why making two bids work often? Say you made your first bid with 0.011 ETH, and then made a second bid using different wallet for 0.08 ETH, the sniper has no way to know that the second bid is for the same name, so, she will try to counterbid you by posting a bid for 0.012 ETH (or higher based on their cryptowealth). You are at-least making her think harder, and even if you lose, atleast you made her pay 0.08 not 0.011.